Результатом урбанизации стало то, что в сельской местности осталось мало молодежи, трудоспособного населения. Жизнь в селе замирает. Государством долгое время данная проблема игнорировалась.

И вот теперь правительство решило исправить ситуацию и вернуть людей в село. Разрабатываются меры по стимулированию россиян к переезду в сельскую местность и ведению там трудовой деятельности.

Способствует этому и программа по льготному кредитованию сельского хозяйства.

Виды сельскохозяйственного или «сельского» кредита

Для выполнения сезонных сельскохозяйственных работ или для удовлетворения текущих потребностей фермеров предлагается льготный сельскохозяйственный заем, выдающийся на 2 года.

Такой сельский кредит можно использовать для покупки посевного материала (исключительно отечественного), запчастей и материалов для сельхозтехники, горюче-смазочных материалов, удобрений, корма для скота, молодняка домашних животных.

Другой вариант кредита на сельский бизнес — это инвестиционный кредит. Его выдают только начинающим фермерам.

Назначение такого кредита — это приобретение сельскохозяйственной техники (тоже только у российских производителей), транспортных средств и поголовья элитного скота. Выдается он на 3-5 лет.

Как получить кредит на (под) сельское хозяйство

Сельский кредит предоставляется исключительно предприятиям, работающим в соответствующей сфере, а также потребительским кооперативам. Такие учреждения обязательно должны иметь здание администрации, которое оборудовано средствами связи. Численность коллектива не должна быть менее 5 человек, при чем 2 из них должны иметь статус юрлиц.

Обязательное условие — это наличие у работников таких предприятий образования, соответствующего профилю деятельности. Естественно, получатели кредита должны иметь трудоспособный возраст.

Если предприятие планирует получение инвестиционного кредита, то ему нужно создать резервный фонд, составляющий не менее 10% от общего фонда пайщиков .

А фонд пайщиков должен быть сформирован исключительно из их личных средств. Размер фонда не может превышать размеров чистых активов кооператива.

Для оформления кредита представителю предприятия необходимо лично явиться в банк , где нужно будет заполнить разработанную банком анкету. После этого потребуется собрать и подать в банк пакет документов, необходимых для получения займа.

Ставка по сельскому кредиту обычно колеблется в пределах 14-17% . Размер кредита согласовывается с банком в зависимости от целей, минимум — 300 тысяч рублей.

Также банк может потребовать от фермеров наличия бизнес-плана. Потому о его составлении нужно будет побеспокоиться заранее. Бизнес-план должен подтверждать, что предприятие будет прибыльным. Также для успешного получения кредита нужно позаботиться и о наличии у предприятия собственных средств. Они должны составлять не менее четверти стоимости всего проекта.

Если речь идет о большой сумме сельскохозяйственного кредита, то банк может потребовать передачу в залог недвижимого имущества или оборудования, а также наличие поручителей. Нужно будет подать ходатайство местной администрации и предоставить выписку из хозяйственной книги.

Необходимо учесть , что банк может ограничить срок использования кредитных средств (обычно это 3 месяца). По его истечении необходимо будет предоставить кредитору документы, подтверждающие целевое использование средств.

Фермерское дело сопряжено с большими затратами. Необходимо приобрести скот, сельскохозяйственное оборудование, семена для посева и многое другое. Если своих сбережений недостаточно, сельскому труженику придётся брать кредит в банке. И хотя сельское хозяйство в России всегда сопровождали трудности, правительство делает всё возможное, чтобы возродить производство и вернуть трудоспособное население в сёла, обеспечив достойный уровень жизни.

Возрождению сельского хозяйства в настоящее время уделяется особое значение – разрабатываются всё новые и новые социальные программы, выдаются кредиты на развитие производства.

Кредитования сельского хозяйства

Сегодня банки предлагают заёмщикам – жителям села огромное количество разнообразных программ. Самый популярный кредит – это кредит на приобретение товаров для проведения сельскохозяйственных работ. Условиями данной кредитной программы предусмотрено, что приобретаемые товары должны быть отечественного производства. Делается это для того, чтобы поддержать одновременно и фермеров, и российских производителей.

Заёмные средства необходимо использовать для следующих целей – покупки семян, удобрений, скота, поголовья птицы и кормов для них. На сельскохозяйственного кредита можно купить оборудование и запчасти для его ремонта.

Условия выдачи кредитов на сельское хозяйство

Несмотря на то, что условия кредитования сельских тружеников достаточно либеральные, к соискателям, обратившимся в банк за кредитом, предъявляются определённые требования. Ими могут стать фермеры, кооперативы и те, кто занимается личным подсобным хозяйством. Начинающие сельские труженики могут получить инвестиционный , если смогут убедить банк в целесообразности своих начинаний. Для этого в кредитное учреждение необходимо представить – план, после анализа которого принимается решение о выдаче кредита.

Что касается сроков кредитования, то займы на сельскохозяйственные нужды выдаются на небольшой период времени – от трёх до пяти лет. Сумма кредита не должна быть менее 150 000 рублей. Время рассмотрения заявки составляет от 5 до 10 рабочих дней со дня заполнения анкеты и предоставления документов в банк. Также как и для других кредитов, для сельскохозяйственных займов предусматривается досрочное погашение без моратория, штрафов и взимания дополнительных комиссионных сборов.

Льготное сельского хозяйства

К соискателям на получение льготного сельскохозяйственного кредита предъявляются строгие требования. Они недолжны иметь задолженностей по налогам и страховым взносам в . Работающее сельскохозяйственное не должно быть убыточным и получать на протяжении последнего времени.

К соискателям на получение льготного сельскохозяйственного кредита предъявляются строгие требования. Они недолжны иметь задолженностей по налогам и страховым взносам в . Работающее сельскохозяйственное не должно быть убыточным и получать на протяжении последнего времени.

Что касается штата хозяйства, он должен содержать специалистов, имеющих соответствующее образование, подтверждённое дипломом установленного образца. Минимальное количество работающих составляет пять человек, причём не менее двух из них должны обладать статусом юридических лиц.

Сельскохозяйственное предприятие, для того чтобы являться соискателем на получение льготного кредита, должно иметь собственные средства – не менее четверти от запрашиваемой суммы займа. Начинающие фермеры представляют в банк бизнес – план, обосновывающий целесообразность использования кредитных средств для развития производства.

Получить льготный сельскохозяйственный кредит могут только трудоспособные заёмщики, причём своё финансовое состояние необходимо подтвердить документальным образом. Если соискатель рассчитывает получить крупный кредит, он должен иметь поручителей и предмет залога, являющийся обеспечением займа. Желательно, чтобы роль залога исполняли объекты недвижимости. Нередко в качестве обеспечения кредита выступает крупный рогатый скот, транспортные средства или оборудование. Необходимым условием для выдачи займа служит ходатайство местных властей.

Процедура получения сельскохозяйственного кредита

Для того чтобы получить сельскохозяйственный кредит, соискатель обращается в банк с заявлением. Рассмотрев предоставленные документы, банк предлагает будущему заёмщику кредитную программу с индивидуальными условиями. Процентная ставка за пользование займом, как правило, не превышает 17% годовых. Учитываются следующие показатели – индивидуальные особенности соискателя, сезонность его деятельности, цель кредитования и многие другие. Если банк принимает положительное решение и одобряет выдачу кредита, заёмщик обязан представить документы, на что были израсходованы заёмные средства, так как сельскохозяйственный кредит является целевым.

Что касается Сбербанка России – основного кредитора сельских тружеников, многие клиенты этого банка получают займы по программе субсидирования процентов за пользование кредитом. Здесь вступают в действие предприятия, поддерживающие средний и и являющиеся поручителями по таким займам.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

В последние время банки предлагают своим клиентам все новые и новые виды кредитов. Продуктами банков пользуется большая часть населения России. Особенно активно ими пользуются частные предприниматели и бизнесмены. Ведь любое собственное дело требует капиталовложений, как на начальной стадии, так и на этапах развития.

Одним из развивающихся и, пожалуй, наиболее важных, является или на развитие собственного фермерства. Такой вид кредита можно отнести к финансированию бизнеса, только получить его гораздо проще, и условия кредитования в этом случае более выгодны. Разведение скота, выращивание кормовых культур и тому подобное – это очень важная и прибыльная сфера деятельности. Человек, даже не имея статуса предпринимателя, может заниматься мелким фермерством и зарабатывать на этом довольно большие деньги.

Но кредит на развитие сельского хозяйства может получить только частный предприниматель, имеющий все необходимые документы на ведение бизнеса в данной сфере. В противном случае, в качестве дополнительного финансирования могут послужить обычные . Поскольку финансирование по специальной, нацеленной на развитие сельского хозяйства, программе обходится заемщикам гораздо дешевле, такие люди предпочитают все же регистрировать ИП.

На сегодняшний день многие банки имеют свои четко разработанные программы кредитования сельского хозяйства и, хотя такие программы появились не так давно, они успели занять свои стойкие позиции на рынке предоставления банковских услуг. И это совсем не удивительно, так как сельское хозяйство на протяжении уже долгих лет является неотъемлемой частью российской экономики, которая обеспечивает ее активное развитие и отвечает за продовольственную безопасность.

Именно поэтому банковские структуры совместно с государством оказывают эффективную поддержку своим клиентам, которые желают получить кредит на развитие бизнеса в сельскохозяйственной сфере деятельности.

Каким может быть кредит на сельское хозяйство? Различают льготные сельскохозяйственные займы, которые можно оформить на два года с целью выполнения сезонных работ и для выполнения текущих фермерских потребностей. Данный кредит можно потратить на покупку посадочного материала, но только отечественного, также на закупку запчастей и другого материала для ремонта агрегатов и машин, которые используются при выполнении работ на земле и не только. Кроме того, кредитные средства можно использовать на приобретение горюче-смазочных материалов, на покупку питания для животных и птиц, на удобряющие вещества, на покупку молодого поголовья скота, а также на приобретение ветеринарных препаратов.

Помимо льготных займов можно оформить инвестиционный сельскохозяйственный кредит. Такой заем может получить начинающий фермер. Полученные средства можно направить на покупку необходимого оборудования и техники для работы. При этом также стоит учесть, что все покупки должны совершаться только у отечественного производителя. Кроме того, инвестиционный кредит можно потратить на закупку элитного скота или транспорта. Оформить такой кредит можно на срок от трех до пяти лет, все зависит от размера денежной суммы и назначения непосредственно самого кредита.

Как оформить кредит на сельское хозяйство?

Чтобы воспользоваться данной программой кредитования, заемщику необходимо иметь:Сельское хозяйство;

Ликвидное имущество;

Постоянный доход;

Поручителя (при необходимости);

Все необходимые документы для ведения бизнеса.

Сразу стоит определиться с тем, какая именно необходима сумма, если заемщик решил взять ссуду на открытие и дальнейшего развития личного фермерского хозяйства. Для владельцев подсобного хозяйства многие банки готовы предоставить ссуду сроком до пяти лет, а для владельцев ферм или сельскохозяйственного кооператива предоставляется кредит сроком до восьми лет.

В случае если кредит оформляет заемщик пенсионного возраста, то ему необходимо предоставить поручителя, в роли которого должен выступить один из его родственников, который будет помогать ему вести подсобное хозяйство.

При обращении в банк для получения кредита заемщику необходимо предъявить:

Выписку листа иp похозяйственной книги;

Свой паспорт и паспорт поручителя.

Помимо этого, заемщику следует сразу подготовить документы, подтверждающие его доход. Это может быть справка по форме 2-НДФЛ, взятая в той организации, в которой работает заемщик, или итог прибыли от ведения собственного хозяйства. Если заемщик является пенсионером, то потребуется справка из пенсионного фонда о получении пенсии.

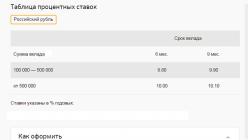

Поручительство зависит от суммы необходимой для ведения сельского хозяйства. В некоторых случаях можно обойтись обеспечением кредита, в качестве которого может выступать ликвидное имущество заемщика. Если заемщику требуется сумма от 100 000 до 300 000 рублей, то ему потребуется предоставить одного поручителя, если требуется сумма больше 300 000 рублей, то необходимо предоставить не одного, а уже двух поручителей.

Россельхозбанк - один из самых востребованных и популярных банков, который предоставляет различные виды и формы кредитования граждан на целевые и нецелевые нужды. тоже можно взять, но данный вид кредитования требует совсем других условий. Для развития личного подсобного хозяйства Россельхозбанк тоже готов выдать ссуду с государственной поддержкой под низкую процентную ставку.

Кредит на развитие личного подсобного хозяйства

Для того чтобы открыть собственное дело, необходимо найти или придумать оригинальную бизнес-идею и узнать, . Подойдет или . Любые , тоже можно легко приспособить к местным условиям, например, или . Но для того, чтобы получить кредит на развитие личного подсобного хозяйства в Россельхозбанке, необходимо, чтобы ваша идея ЛПХ подходила под одну из следующих категорий расходов:

- Приобретение горюче-смазочных материалов;

- Приобретение молодняка животных сельского хозяйства;

- Приобретение средств защиты и минеральных удобрений для сельскохозяйственных растений;

- Уплату электроэнергии;

- Уплату аренды земли и помещений, необходимых в вашем ЛПХ;

- Приобретение стройматериалов;

- Различные сезонные траты и расходы.

Займ на данные траты предоставляется сроком до 2-х лет, но можно получить кредит и до 5-ти лет, если планируются более крупные расходы:

- Приобретение взрослых животных сельского хозяйства;

- Ремонт и строительство животноводческих помещений и загонов;

- Приобретение сельскохозяйственного оборудования для животноводства;

- Приобретение оборудования для подключения газовых установок;

- Покупка земельных участков на различные нужды сельского хозяйства в личном пользовании;

- Другие расходы средних величин.

Получить кредит в Россельхозбанке можно не только на развитие сельского хозяйства. Если гражданин Российской Федерации живет в сельской местности, то он может получить деньги на срок до 5-ти лет и на следующие виды бизнеса:

- Развитие туризма;

- Развитие народных промыслов;

- Развитие торговли;

- Бытовое обслуживание сельских жителей;

- Заготовка различных плодов и ягод, трав и лекарственных растений.

Приобретение крупной сельскохозяйственной техники тоже возможно с помощью кредитных денег Россельхозбанка, выдаваемых на срок до 5-ти лет:

- Автомобили, самосвалы и прочие (массой не более 3,5 тонн);

- Тракторы мощностью до 100 лошадиных сил;

- Оборудование для полива;

- Тракторные прицепы;

- Оборудование для переработки сельского хозяйства.

Совет: прежде чем брать какой бы то ни было кредит, составьте бизнес-план по ведению вашего подсобного хозяйства, а также перечень необходимых расходов. Кроме этого, нелишним будет и последующее ведение статистики трат и доходов. Так вы облегчите процесс получения нужной суммы кредита с удобными сроками его выплаты, получите более объективную картину ведения своего ЛПХ и всегда будете осознавать, сколько денег потрачено и сколько ещё необходимо на определенные нужды.

Кредит на развитие личного подсобного хозяйства в Россельхозбанке - условия

Для наиболее надежных и постоянных клиентов Россельхозбанк предлагает очень условия выгодные, но и на общих условиях заемщик может рассчитывать на денежный займ с минимальным сроком в 3 месяца и максимальной суммой в 1 миллион рублей (для надежных клиентов сумма увеличивается на 500 тысяч рублей). Кроме того, необходимо соблюсти некоторое обеспечение по кредиту, а именно поручительство не менее одного физического лица и не менее одного юридического. Плюс к этому, если вы захотите приобрести технику, может понадобиться и залог имущества. При этом банк может комбинировать эти условия на свое усмотрение.

Как получить кредит в Россельхозбанке на ЛПХ?

Итак, чтобы получить кредит в Россельхозбанке на развитие личного подсобного хозяйства, достаточно иметь бизнес-идею, определить свои расходы так, чтобы они подходили под одну из категорий выше, а также предоставить минимум двух поручителей.

Основные требования

Заемщик должен быть не моложе 23 лет и иметь гражданство Российский Федерации. Максимальный же возраст заемщика составляет 75 лет на момент погашения кредита и 65 лет для поручителя. Стаж работы варьируется в зависимости от занятости заемщика. Если он является клиентом-получателем заработной платы на счет Россельхозбанка, его стаж работы должен быть не менее 3-х месяцев на последнем месте работы, для остальных клиентов - не менее 6-ти. Не менее 12 месяцев должен быть стаж у потенциального заемщика, ведущего личное подсобное хозяйство с записями в похозяйственной книге органов местного самоуправления.

Порядок предоставления кредита

Для того чтобы на руки получить необходимую сумму кредита, вам потребуется посетить офис банка с определенным пакетом документов и написать заявление. Заявка рассматривается банком в течение 5-ти рабочих дней, и после одобрения потенциальный заемщик имеет срок в 45 дней для оформления займа. Кредитные деньги банк перечисляет на счет заемщику, который должен будет ежемесячно вносить дифференцированные или аннуитетные платежи (только для несубсидированного кредита). Банк предоставляет возможность полного или частичного досрочного погашения.

Необходимый пакет документов

Если вы оплачивали товары и услуги по безналичному расчету, то в течение 90 календарных дней с момента получения кредита вы должны предоставить банку оригиналы документов, накладных и счетов, а при наличном расчете - оригиналы чеков, заверенных оттиском печати. В этот же срок необходимо предоставить документы на приобретение товаров и услуг частным образом у физических лиц.

При приобретении техники в течение 75 календарных дней необходимо будет предоставить паспорт транспортного средства, акт его передачи, документ о регистрации права залога в Гостехнадзоре.

При подключении газового оборудования в течение 180-ти календарных дней понадобится предоставить документы о расходах и свидетельство о праве собственности на жилое помещение.

Кроме этого может понадобиться дополнительный комплект документов, подтверждающий ведение или прекращение деятельности в сельском хозяйстве в качестве индивидуального предпринимателя - главы крестьянско-фермерского хозяйства (КФХ).

Плюс к перечню нужно предоставить паспорт, анкету-заявление на предоставление кредита, выписку о похозяйственной деятельности и справку о доходах.

Процентные ставки

Если вы получаете кредит на срок до 12 месяцев впервые, ваша процентная ставка будет от 16,5%. Если же вы попадаете под категорию надежных клиентов, то можете рассчитывать на ставку от 14,9%. На срок от 12 до 60 месяцев действует предложение по ставке от 16,5% для новых клиентов и 15,5% для надежных. Если же вы нарушите условия по предоставлению документов, подтверждающих целевое направление кредита, Россельхозбанк может увеличить процентную ставку на 2,5%. Если вы откажетесь страховать жизнь и здоровье согласно условиям предоставления кредита на ЛПХ и условиям страховой компании, вам стоит ожидать автоматического повышения процентной ставки на 4,5-5%.

Совет: очень часто клиенты стремятся отказываться от страхования жизни и здоровья при оформлении кредита и в чем-то оказываются правы. Ведь зачастую даже со всеми комиссиями и увеличениями ставки по кредиту выплаты заемщика ожидаются меньше, чем вместе с выплатами по страховке. Однако если вы планируете досрочно погасить свой кредит, лучше согласиться на страхование, ведь при досрочном погашении деньги за него можно вернуть, обратившись с письменным заявлением в страховую компанию.

Сохраните статью в 2 клика:

Правительство Российской Федерации сегодня всячески старается поддерживать сельских жителей и развитие сельского хозяйства. В частности, государство готово субсидировать часть кредита на расходы по развитию личного подсобного хозяйства любого гражданина России, живущего в сельской местности и готового серьезно взяться за данный вид деятельности. При этом Россельхозбанк предлагает кредит на развитие ЛПХ на выгодных условиях, сравнительно небольшой пакет документов, выгодную процентную ставку и срок кредитования до 5 лет.

Вконтакте

Чтобы начать свое дело в сфере сельского хозяйства, достаточно оформить для начинающих фермеров. Объемных вложений требует любой вид предпринимательства, но именно сельхознаправление является самым затратным. Главный фактор – государство полностью поддерживает фермеров, которые развивают свое дело, так как престиж сельскохозяйственного труда снижается, становится меньше территорий, предназначенных для земледелия и разведения скота.

Суть кредитных программ для фермеров в 2019 году

Российское законодательство поддерживает фермерские хозяйства на местном и федеральном уровнях (). Кредиты и программы для начинающих фермеров при участии государства стали доступнее. Работа с КФХ начинается с помощи в сборе документов, заполнении анкет и заявлений, консультаций.

Российское законодательство поддерживает фермерские хозяйства на местном и федеральном уровнях (). Кредиты и программы для начинающих фермеров при участии государства стали доступнее. Работа с КФХ начинается с помощи в сборе документов, заполнении анкет и заявлений, консультаций.

Банки положительно реагируют на государственные дотации – это своего рода гарантия платежеспособности предпринимателя.

Помощь от государства может быть предоставлена разными способами, например через:

- гранты;

- субсидии;

- единоразовые выплаты;

- заем;

- кредит.

Кредит начинающему фермеру одобряется только при соблюдении всех правил. Если рассматривать предпринимателей, которые начинают пробовать себя в сельскохозяйственной сфере, то государственная помощь может быть оказана в следующем порядке:

- подача заявления и комплекта документов в специальную комиссию;

- предоставляется форма регистрации предпринимателя как фермера;

- сельское хозяйство должно быть зарегистрировано не позднее полугода с момента подачи документов;

- обязательно наличие образования по профилю;

- подающий заявление должен иметь документы на регистрацию в качестве главы фермерского хозяйства;

- предприниматель, заявляющий себя руководителем КФХ, не имеет права участвовать в любой другой предпринимательской деятельности за последние три года;

- обязательно гражданство Российской Федерации.

Условия кредитования

Отказ в предоставлении гранта обеспечен, если оказана единоразовая на устройство аграрного быта. Совмещать льготы не рекомендуется.

Среди документов на получение государственной помощи должны быть:

- экономический расчет суммы субсидии;

- документальное подтверждение отсутствия кредитов;

- выписка из ИФНС об отсутствии задолженностей;

- кредитный договор с банком;

- платежные поручения о целевом использовании денежных средств, заверенные представителями банка.

На момент выдачи кредита заемщику должно быть от 18 до 65 лет.

Размер кредита для фермеров

Прежде чем собирать документы на субсидию, предприниматель задумывается, сколько денег в кредит может взять фермер для развития хозяйства. Кредит представляет собой не что иное, как целевой грант, сумма которого поддается расчету. Максимально государство позволяет оформить до 1,5 млн рублей в качестве помощи. В отдельных случаях цифра может быть увеличена, прибавка выплачивается из местного бюджета. Предел для самого кредита – 15 млн российских рублей.

Прежде чем собирать документы на субсидию, предприниматель задумывается, сколько денег в кредит может взять фермер для развития хозяйства. Кредит представляет собой не что иное, как целевой грант, сумма которого поддается расчету. Максимально государство позволяет оформить до 1,5 млн рублей в качестве помощи. В отдельных случаях цифра может быть увеличена, прибавка выплачивается из местного бюджета. Предел для самого кредита – 15 млн российских рублей.

Для определения конечной суммы кредитных средств собирается комиссия, которая просматривает все расчеты и принимает решение. Члены совета имеют непосредственное отношение к Министерству сельского хозяйства, поэтому доводы претендующего должны быть документально подтверждены и внятно обоснованы. Немаловажную роль играют и накопления заемщика. Единовременное пособие может достигать 250 тыс. рублей.

Стоит учитывать, что получить может не каждый, так как в федеральный бюджет заложена конечная сумма на эти цели.

Где выгоднее взять кредит. Обзор банков

Сельскохозяйственные программы для субсидий начинающим фермерам представлены в следующих банках:

Сельскохозяйственные программы для субсидий начинающим фермерам представлены в следующих банках:

- Сбербанк;

- «Возрождение»;

- «Агропромкредит»;

- «Россельхозбанк».

Наиболее выгодной программой с 2012 года является предложение «Россельхозбанка» «Стань фермером». Участником может стать как индивидуальный предприниматель, так и крестьянско-фермерское хозяйство. Кредит начинающим фермерам в «Россельхозбанке» представляется в сумме от 500 тыс. до 15 млн рублей. Размер ставки составляет 8,5%. Каким образом государственная субсидия влияет на сельскохозяйственный кредит? С ее помощью снижается размер ставки до 5-6%.

Кредиты фермерам в «Россельхозбанке» представлены сорока программами, каждый может подобрать ту самую, которая более подходит по целевому назначению и условиям предоставления.

Целевое назначение программы кредитования и размер суммы займа устанавливают рамки в направлениях, сроках и суммах кредита. Срок выдачи варьируется в пределах от 18 месяцев до 12 лет. К окончанию выплат заемщику должно быть не более 75 лет.

Оформление кредита для фермера

О том, как получить льготный кредит на развитие КФХ в «Россельхозбанке», стоит узнать у специалистов организации. Они подскажут, каких документов не хватает в уже собранном пакете.

О том, как получить льготный кредит на развитие КФХ в «Россельхозбанке», стоит узнать у специалистов организации. Они подскажут, каких документов не хватает в уже собранном пакете.